Ở Hàn Quốc, khi được tặng tài sản là bất động sản thì phải có nghĩa vụ khai báo và đóng thuế cho tặng và sau khi sang tên nhà xong thì phải đóng thuế sở hữu tài sản nữa. Trong bài ngày hôm nay chúng ta sẽ lần lượt tìm hiểu về thuế cho tặng và thuế sở hữu tài sản nhé.

1. THUẾ CHO TẶNG

- Thuế cho tặng là gì?

Thuế cho tặng là thuế mà người nhận được tài sản đó (người nhận) phải chịu nếu nhận được tài sản từ người khác (người tặng). Quà tặng là việc chuyển nhượng miễn phí tài sản hữu hình, vô hình hoặc lợi ích cho người khác bằng phương pháp trực tiếp hoặc gián tiếp mà không liên quan đến tên, hình thức, mục đích của giao dịch đó, hoặc làm tăng giá trị tài sản của người khác, loại trừ di chứng và chứng nhận chữ ký. Hiểu đơn giản, để tránh trốn thuế (탈세) bằng hình thức trao tặng quà, khi nhận được quà là bất động sản(nhà ở, đất…) thì phải đóng thuế cho tặng (증여세).

- Ai là người nộp thuế cho tặng?

Nhận được tài sản miễn phí từ người khác (cá nhân hoặc công ty phi lợi nhuận) phải có nghĩa vụ khai báo và nộp thuế cho tặng đối với tài sản đó. Trong trường hợp người nhận quà là công ty pháp nhân có lợi nhuận thì tài sản được tặng đã phải đóng thuế pháp nhân rồi nên không phải nộp thuế cho tặng nữa. Tùy thuộc vào tình trạng cư trú của người được nhận quà vào ngày được nhận quà mà phạm vi thuế và nghĩa vụ nộp thuế cho tặng có sự khác biệt. Nếu người nhận quà cư chú trong nước thì người có nghĩa vụ nộp thuế là người nhận quà. Ngược lại, nếu người nhận quà không có trong nước, thì người có nghĩa vụ nộp thuế cho tặng là người tặng.

- Thời hạn khai báo, nộp thuế: Trong vòng 3 tháng kể từ ngày nhận quà

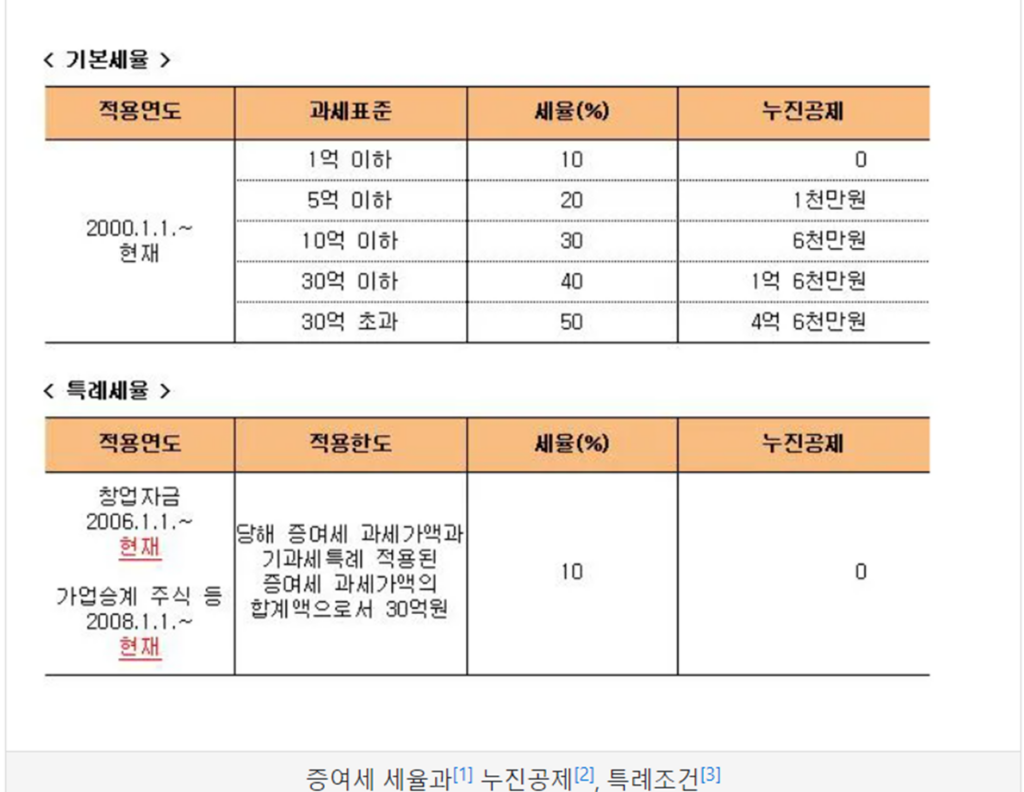

- Mức thuế thuế cho tặng

Với sửa đổi Luật Thuế 2018 – 2019, việc chuyển khoản tài khoản giữa các thành viên gia đình cũng được coi là quà tặng và phải nộp thuế. Tỉ lệ thuế được tính theo bảng dưới đây :

Tức là với tài sản dưới 1억 phải đóng 10% thuế, ví dụ căn nhà trị giá 100 triệu won phải đóng 10 triệu thuế cho tặng. Tùy vào quan hệ của người trao và người nhận có chế độ miễn thuế, ở bài sau chúng ta sẽ nói đến chủ đề này sau nhé.

2. Thuế sở hữu (보유세)

- Thuế sở hữu tài sản là gì?

Đây là thuế đối với tài sản sở hữu theo tiêu chuẩn ngày 1 tháng 6 hàng năm. Thuế tài sản được đánh thuế trên cơ sở tài sản cá nhân, thuế bất động sản tổng hợp được đánh thuế trên cơ sở tổng số bất động sản của cá nhân. Thuế tài sản được nộp vào tháng 7, tháng 9 hàng năm và thuế tài sản được nộp một lần vào tháng 12. Thuế đánh vào tài sản đang sở hữu như bất động sản (nhà ở, nhà trung cư, đất..) ,phương tiện(xe hơi, du thuyền…) Hiểu đơn giản là khi chúng ta có tài sản thì ta cần đóng thuế sở hữu tài sản.

Thuế sở hữu bất động sản được phân loại thành thuế tài sản (재산세) và thuế quốc gia (국세Nếu vượt quá số tiền tiêu chuẩn nhất định sẽ chuyển thành thuế quõc gia -Thuế bất động sản tổng hợp (종합부동산세). Ở bài ngày hôm nay, chúng ta sẽ đi cụ thể vào thuế sở hữu với trường hợp bất động sản là nhà ở (주택)

- Bảng tiêu chuẩn đánh thuế tài sản

Để tránh tình trạng đầu cơ, càng sở hữu nhiều bất động sản thì tiền thuế phải đóng càng cao. Những người sở hữu nhiều bất động sản sẽ được đánh thuế riêng với thuế sở hữu tài sản hoặc thuế bất động sản tổng hợp (종합부동산세). Tùy thuộc vào việc là doanh nghiệp pháp nhân hay tư nhân, số lượng tài sản đang sử hữu mà mức thuế áp dụng sẽ khác nhau. Ở Hàn Quốc, trường hợp nhà ở (주택), chúng ta có thể tham khảo tỉ lệ thuế tài sản dưới đây :

Với tài sản dưới 6억 thuế phải đóng là 0.1% (Trường hợp đặc biệt 1 hộ 1 nhà ở trị giá dưới 9억 được tính mức thuế chỉ 0.05%)

Với tài sản từ 6억 đến dưới 12억 thuế phải đóng là 0.15%

Với tài sản trên 12 억 thuế phải đóng là 0.25%

Ví dụ, nhà ở nhà trị giá 100 triệu won phải đóng 100,000won tiền thuế sở hữu.

3. Tổng kết

Trở lại với câu hỏi ở đầu bài, khi nhận được quà của người thân là bất động sản thì cần phải đóng thuế cho tặng và thuế sở hữu tài sản. Tùy thuộc vào mối quan hệ (vợ chồng hay con cái..), giá trị của bất động sản đó và đối tượng được nhận quà là cá nhân hay pháp nhân mà số tiền thuế phải nộp sẽ khác nhau. Vì vậy, nên trực tiếp kiểm tra trên cục thuế hoặc nhận tư vấn của nhân viên thuế vụ chuyên nghiệp để có câu trả lời chính xác nhận cũng như hoàn thành thủ tục nhận quà tặng một cách thuận lợi.

Bài ngày hôm nay chúng ta đã tìm hiểu về những loại thuế cần phải đóng khi được người thân tặng bất động sản. Ở bài viết sau chúng ta sẽ tìm hiểu về sự khác và giống nhau giữa chế độ thuế thừa kế và thuế trao tặng ở Hàn Quốc nhé. Nếu có thắc mắc gì về vấn đề luật hay thuế ở Hàn Quốc hãy để lại ở phần bình luận của Blog Luật Hàn Quốc nhé.

Blog Luật Hàn Quốc.